{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

{{item.title}}

{{item.text}}

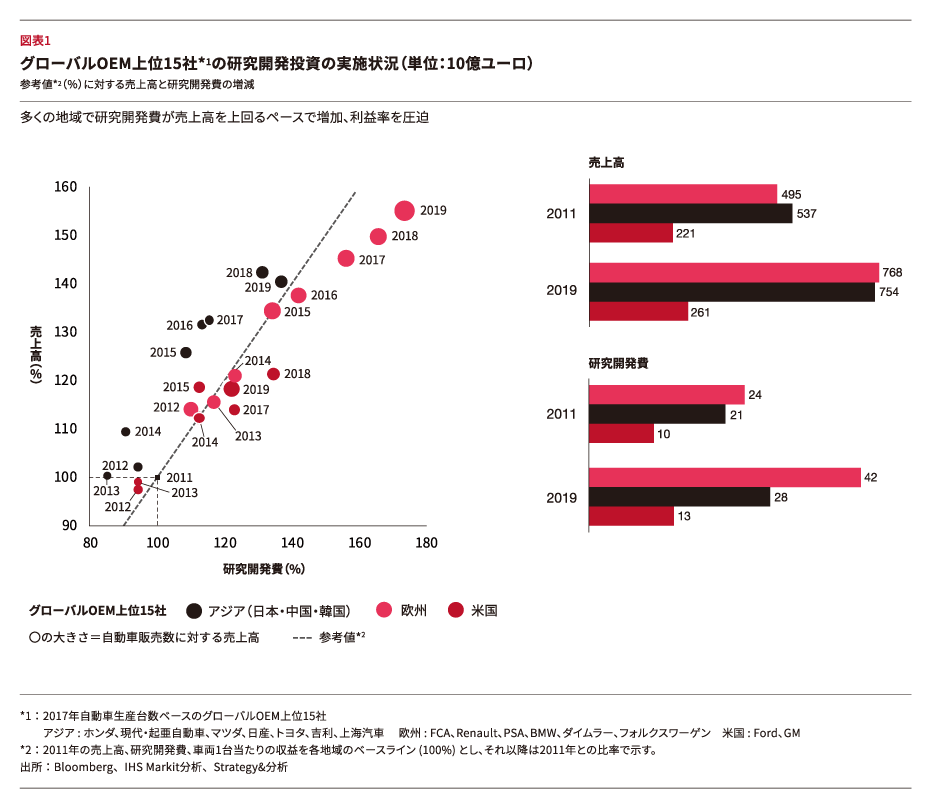

電動化、コネクテッド化、自動運転化への対応に伴い、自動車メーカーの研究開発(R&D)費用は大幅に増加している。2011年以降、自動車メーカーの生産台数や売上高は増加し続けてきたが、欧米では売上を凌ぐ勢いで研究開発の支出が増加している*。2019年頃から始まった景気後退が、新型コロナウイルス感染症(COVID-19)の影響で加速しており、2020年の世界の大手自動車メーカー(OEM)15社の自動車販売台数は8年ぶりに縮小した。Strategy&は、2023年までは販売台数、利益ともに2019年水準を下回ると予測している。

厳しい市場環境のもとでは、研究開発の効率化が強く求められる。しかし、自動車メーカーにとって、永久に競合他社に遅れを取るリスクがあるCASE(コネクテッド〈Connected〉、自動運転〈Autonomous〉、シェアリング〈Shared〉、電動化〈Electric〉)への投資を削減することは難しいと言える。そのような中での朗報は、支出を調整し、製品開発プロセスの主要フェーズをより迅速化し、費用対効果を高めることができるデジタルツールが存在することである。

急速に変化する業界で優位に立つために、欧州の自動車メーカーは過去10年間で米国やアジアの競合よりもはるかに多くの額を研究開発に費やしてきた。欧州での研究開発費は2011年から2019年で75%増加し、420億ユーロに達した。同期間の米国OEMの支出は30%増の130億ユーロ、アジアは33%増の280億ユーロだった。3地域の上位15社の売上高は、2011年から2019年の間にそれぞれ55%、18%、40%増加した。

このような時代にOEMが研究開発業務をより費用対効果の高いものにするにはどうすればよいか。これを示すために私たちは、効率性の向上に最も影響を与える5つの最先端デジタル技術を特定した。「人工知能(AI)」、「仮想 / 拡張 / 混合現実(VR / AR/ MR)」、「ブロックチェーン(BC)」、「製品ライフサイクルマネジメント(PLM)」、「アディティブ マニュファクチャリング(AM、3D造形)」の5つである(図表1参照)。

規模、戦略、リスク許容度に応じて、OEMを3つの異なるタイプに分類することができ、研究開発のプロセスをデジタル化することで見込まれる改善効果は、それぞれ以下の通りである。

OEMは、デジタル化されたプロセスへの信頼が高まるにつれ、3つのタイプの間の行き来が容易になる。本レポートでは、効率を最大化するために、製品開発プロセスの各フェーズでどのユースケースを活用することができるかを詳しく見ていく。また、この後紹介していくユースケースの一部は、いくつかのOEMにすでに採用されているが、製品開発プロセスに沿って下流から上流まで一貫性をもって展開することで、さらなる効率化の可能性を秘めている。

PDFファイル内に掲載されている執筆者の所属・肩書は、レポート執筆時のものです。

* 2011年以降アジア全体では研究開発の支出を上回る売上高となっていたが、世界の大手自動車メーカー(OEM)15社に含まれる日系自動車メーカーも同様の傾向にある