{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

PDFをダウンロード - {{item.damSize}}

{{item.text}}

日本の防衛産業よりも圧倒的に大きな事業規模を確保し、海外輸出でも先行する欧米防衛関連企業が、イノベーションの岐路に立っている。それは、単に先行者ならではの悩みであるにとどまらず、防衛産業基盤の維持・強化が課題である日本企業へのヒントでもあり得る。

当社の米国防衛エキスパートが欧米防衛関連企業に抱く問題意識から、日本での防衛ビジネスの今後に向けたヒントを考えてみたい。(庄子玲一)

2017-18年に航空宇宙・防衛業界の動きを調査した際、Strategy&はグローバル企業が世界各国の防衛機関との関係構築に力を入れる必要があると強く訴えた。欧米事業が安定を維持していても、収益性の高い新規市場への進出を模索すべきだと提言した。

国防費がどう使われるのか、多くの不確定要素があるからだ。例えば、米ペンタゴンは、従来の長期的な兵器開発プログラムを推進する時代に戻るのか? それとも、もっとありそうな方向性として、新しいパートナー(従来型のプレーヤーか、そうでない新規参入企業かを問わず)を探し、画期的な技術ソリューションに投資して、迅速かつ低コストでソリューションを実現しようとするのか?

他の不確定要素としては、欧州各国の国防相も挙げられる。彼らは防衛装備品に対する投資規模を拡大するために、集まって欧州地域ブロックを形成しつつある。彼らは兵器のデジタル化と高額兵器の調達費低減を優先度の高い課題と見なしているのだ。こうした変化により、従来通りに製品開発を進める航空宇宙・防衛企業は、すっかり取り残されてしまうのではないだろうか?

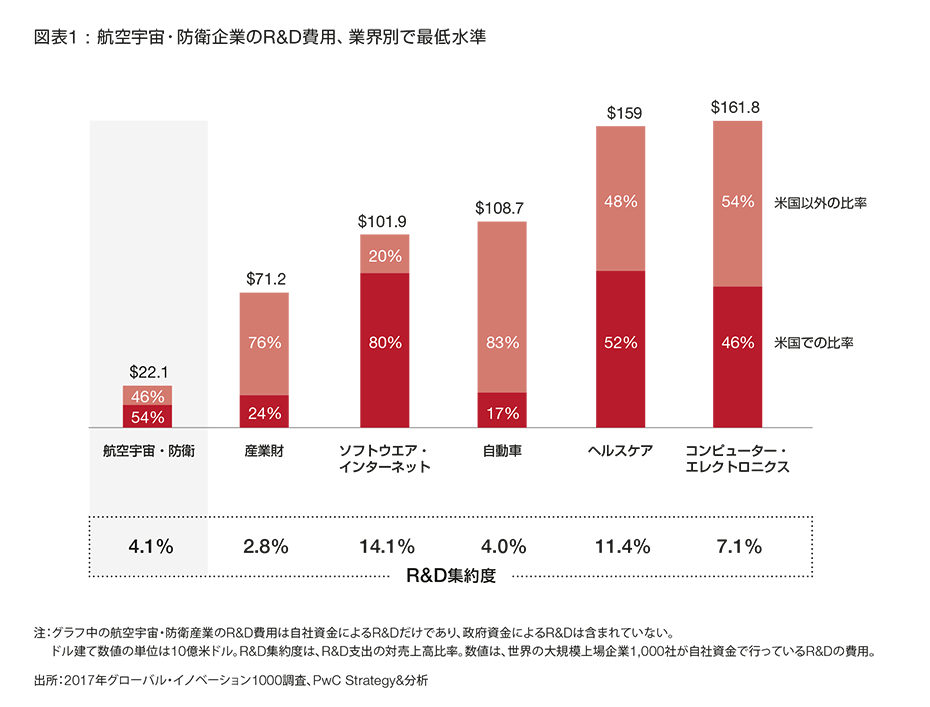

この業界の大半の企業にとって最も有効なのは、自社のイノベーションとケイパビリティを踏まえたグローバル戦略を立案することである。ただし、それは現実的だろうか? 防衛請負企業はかなり以前から、最もリスク回避したがる業界の一つであり、自社株買いや配当実施によって株主への資本返還を優先するため、研究開発(R&D)予算は得てして不足気味であることが多かった。実際に、世界の航空宇宙・防衛産業のR&D費用を絶対額で見ると、他の重要セクターを大幅に下回っている。イノベーションの集約度(R&D費用の対売上高比率)でも、他産業と比べて低く、わずか4.1%にとどまった(欧州では5.1%とやや高い一方、米国では3.6%)。対売上高比率で見れば、航空宇宙・防衛産業のR&D予算は自動車産業と肩を並べるレベルではあるが、この業界に参入したばかりで技術集約度の高い企業には大きく後れを取っている(図表1参照)。

R&Dにゆっくり取り組むことは、長期的な成功を約束することには少なくともこれまでは繋がらなかったし、航空宇宙・防衛産業がいま直面しているいくつかの重要な脅威を鑑みると、直近ではそれと同様か、今まで以上に繋がらないとみるべきだろう。というのは、新規参入組の民間テクノロジー企業が有する新技術の開発専門部隊が、大規模なうえに拡大しているため、技術革新を素早く実現することができている。

ボーイングで30年の勤務経験があり、現在は米国防副長官を務めるパトリック・シャナハン氏は、防衛企業が技術不足に陥りかねないため、対処が必要だと述べている。防衛企業はかつて軍需産業を支配し、イノベーションでも先行していたかもしれない。しかし、だからと言って、もっと貪欲で意志の強い競合企業との競争にさらされないで済むというわけではない。2002年創業のスペースXがそのような競合企業の代表格だ。イーロン・マスク氏が率いる同社は最新型ロケットの設計、製造、打ち上げを行っており、かつてであればさまざまな防衛企業で分担していたであろう一連の事業を全て担っている。同社は短期間のうちに、ブースター部分を回収・再利用する革新的技術を実現しており、軍需産業にディスラプション(創造的破壊)をもたらす実力があることをすでに実証済みだ。

また、欧米の航空宇宙・防衛企業が自国で新規参入企業としのぎを削る一方で、他の地域の国々は、長い歴史を誇る欧米企業が長らく享受してきた技術的な優位性を切り崩そうと、防衛力と防衛産業を育成している。その一部は手ごわいライバルになる可能性がある。最近の報道によれば、中国が人工知能(AI)技術の軍事利用に全力を挙げて取り組んでいるほか、中国とロシアが最先端の画像技術やセンサーを用いた高度な空対空ミサイルシステムを開発し、敵機が飛来する前に敵の攻撃を阻止しようとしている。

R&Dにゆっくり取り組むことは、長期的な成功を約束することには少なくともこれまでは繋がらなかった。

不確実な要素を通常の事業の一環として受け入れ、単に危険視するのではなく機会として見なしていくことも必要だ。

こうした圧力を受け、大手航空宇宙・防衛企業の経営幹部は重大な課題に向かい合わなければならない。すなわち、設備投資とR&D支出に関する意思決定方法を見直し、新技術やパートナーシップへの支援を強化することで、より迅速に新製品を設計・開発できるようにしていかなければならない。言い換えれば、息の長い価値を創出できるような評価と戦略的な投資の選択(例えば、製品開発、技術革新、R&Dなど)ができるように、より厳格かつリスクを取る手法を採用しなければならないだろう。そこでは、不確実な要素を通常の事業の一環として受け入れ、単に危険視するのではなく機会として見なしていくことも必要だ。同時に、特定ユーザーのためだけにソリューションを開発するのではなく、顧客と協力して航空宇宙・防衛業界“以外”の技術革新を活用し、将来のプラットフォームに適合させていかなければならない。

すでにこの方向への動きは一部に見られ始めているものの、まだ十分ではない。米国では大型減税で急に自由に使える資金が生じており、航空宇宙・防衛企業の中には、R&D支出の拡大や他の資本資産への投資に振り向けている企業もある。ただし、思いがけず得た資金の多くを株主還元に向けてしまう企業も今も多く、これでは将来の製品開発にはつながらない。例えば2018年には、ノースロップ・グラマンが設備投資を11%拡大する計画を示したほか、レイセオンが設備投資を50%増やすと発表した。ロッキード・マーチン(LM)は具体的な金額は明らかにしなかったが、新兵器開発への投資を進める計画だ。ただ、こうした発表は比較的少数にとどまっており、米国企業に限られている。また、投資拡大を計画している企業も、他の一般的な設備投資に対してR&Dへの直接投資をどの程度増やすのかについては言及を避けている。

さらに、防衛企業の中には、型破りなイノベーション戦略を構築することで、自社の中核事業にはかつては入りそうもなかった新プログラムを始動させている。米国に拠点を置くシエラ・ネバダ・コーポレーションはブラジルのエンブラエル・ディフェンス・アンド・セキュリティーと手を組み、米空軍など世界各国の空軍のために、歴戦を経てきたエンブラエルの軽攻撃機A-29機を更新する。この契約締結に至った背景には、従来以上に迅速に、かつ無駄をそぎ落として開発できる兵器を調達しようという米空軍の取り組みがあった。また、エアバスは「クアンタム」というデジタル化プログラムに新たに乗り出し、最新技術に基づく新しいビジネスモデルの構築などを目指している。同社がクアンタムで最初に手掛けた取り組みの一つには、極めて複雑な商用ドローンの開発がある。狙いは、無人兵器の製品ライン強化だ。

他の航空宇宙・防衛企業は明らかに、M&Aや提携を通じてデジタルリーダーとしての地位を確立しようとしている。タレスはオランダに拠点を置くジェムアルトを50億ドル以上で買収し、デジタル分野における自社の新しい戦略ビジョンを揺るぎないものにしつつある。ジェムアルトはサイバーセキュリティー製品の大手であり、タレスはテクノロジーにおいて新しい収益源を確保するために近年はM&Aを積極的に推進していた。一方、ボーイング・ディフェンス・スペース・アンド・セキュリティーはサーブ・グループと組んで次期高等トレーニングシステムを構築し、現行の米空軍のT-38機向けのシステムをT-X向けに置き換えることになると見られる。このプロジェクトは、ボーイングが通例を覆して自社資金をR&Dに投じたという点で注目に値する。

LMをはじめとする一部企業はベンチャーファンドを活用して技術革新への長期的な戦略投資に注力している。同社のファンドの投資対象は、アーリーステージのテクノロジー企業であり、自動運転システムやロボティクス、サイバーセキュリティー、人工知能、ハイテク電子製品、センサー技術を手がけている。

あらゆる航空宇宙・防衛企業は、従来以上に将来を見据えて敏捷に動くことが避けて通れない。株主還元を最大化するのはもちろんだが、他社との差別化につながるケイパビリティを育成し、現在と将来の顧客ニーズに対応するとともに、顧客のイノベーション創出を支援するために、各社とも資金をどう配分すべきかを決定しなければならない。

以上のような目標を達成する投資戦略を策定するためには、各社はどうしたらいいだろうか。最初に考えるべきこととして、戦略上取り得る選択肢を評価するにあたって、より体系立ったアプローチを採用する、ということから考えるのが良い。そこでは、自社の現行戦略が、他に取り得る戦略と比較した際に、具体的な財務指標(例えば、キャッシュフローや内在価値)がどう異なるのか、という比較・分析を行うことになる。それにより、キャッシュフローを単に株主に還元するのではなく、先端製品の開発で活用していくことも可能になっていく。航空宇宙・防衛企業は、戦略投資に関する意思決定手法に以下の要素を必ず取り入れるべきである。

以上の点において、民間企業、とりわけテクノロジー企業は数年先を行っている可能性があり、防衛請負企業はそれに対して、自社単独で追いつこうとすべきではない。防衛請負企業が認識しなければならないのは、政府は自国の優位性を迅速に確保するために、独自開発ではない製品も購入し得るということだ。この問題に対処するため、防衛請負企業は自社に必要な新しい技術を取り込み得るスタートアップ企業と手を組むべきだ。この領域では、買収やベンチャーキャピタル型の投資も考えられる。ボーイング、エアバス、LM、レイセオンはいずれもハイテク企業に出資し、サイバーセキュリティーや集積回路、ドローン、小型の電動航空機、拡張現実といった分野に取り組んでいる。

航空宇宙・防衛産業はいま、明らかに岐路に立っている。近年、大胆かつ果敢というよりは、投資を抑制し慎重にやってきた航空宇宙・防衛業界にとっては特にチャレンジングな分岐点だと言える。どの道を選ぶのも自由だが、実り多い将来へと至る道は、リスク回避姿勢の抑制を迫られる道に限られるだろう。

Source: Aerospace and Defense Trends 2018-19

執筆協力者 - ブノワ・ロマック(PwCフランス法人のパートナー)、バリー・ヤルゼルスキ(PwC Strategy&のプリンシパル)