{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

PDFをダウンロード - {{item.damSize}}

{{item.text}}

市場の変動性が高い環境下においては、企業は将来起こり得るさまざまなシナリオの影響を想定した上で、将来どのような状況になっても有効となり得る弾力的な戦略を構築することが肝要になる。供給過剰から一転して供給不足へという急な市場の変化、および低炭素社会の実現への対応の必要性という本質的な課題に直面する石油・ガス業界の経営者は、どのように経営のかじ取りを行うべきであろうか。

本稿では、石油・ガス企業が検討すべき戦略の基本原則の在り方を議論する。(玉越 豪)

ここ数年間は供給過剰に陥っていた石油・ガス業界が、今度は供給不足になだれ込みそうになっている。そうはいっても、米国の石油生産量が増え、業界で楽観論が芽生える中、供給不足というのは想像しにくいかもしれない。業界は総じて、12カ月前よりもずっと健全性が増しているように思える。原油価格は持ち直し、1バレル40ドル台半ばから50ドル(bbl)の範囲にとどまっていたブレント原油が今や70ドルを超えて取引されている。つまり石油・ガス業界は、原油安に加えて、投資規律の向上、ポートフォリオの再調整、生産効率を求める声に悩まされた厳しい数年を経て、回復に向かっている。

一方で、国際エネルギー機関(IEA)は2016年以降、供給がひっ迫する可能性を示唆してきた。直近では、トタル、エニ、サウジアラムコの最高経営責任者(CEO)が2020年までに供給不足に陥ると警告している。石油需要が拡大し、景気低迷期に多くの大型プロジェクトへの投資が先送りされたことを受け、供給余地は少なくなっている。石油会社は増産する必要があり、一部の企業は増産に苦慮しかねないリスクが存在している。

本質的な課題は言うまでもなく、業界ならではの変動性である。石油会社が、供給過剰から供給不足という予期できない市場の変化に対処するには時間が必要だ。また、非化石燃料由来のエネルギーへと移行していくペースと規模にも対応しなければならない。こうした不確実性に直面する中、石油・ガス会社は以上のリスクを軽減するために弾力性の高い戦略を策定する必要がある。

端的に言えば、供給過剰は収束したかもしれないが、その後遺症は今後も残る。短期的には、各社とも投資規律を維持しながら生産性改善と新しい技術の適用に注力していかなければならない。長期的には、低い採算価格で利益を上げていく必要がある。さらに、事業ポートフォリオ全体を将来性のあるものにするにはどうすればよいのか、そして低炭素社会へと向かう中で当該ポートフォリオをどう守っていくかも探らなければならない。

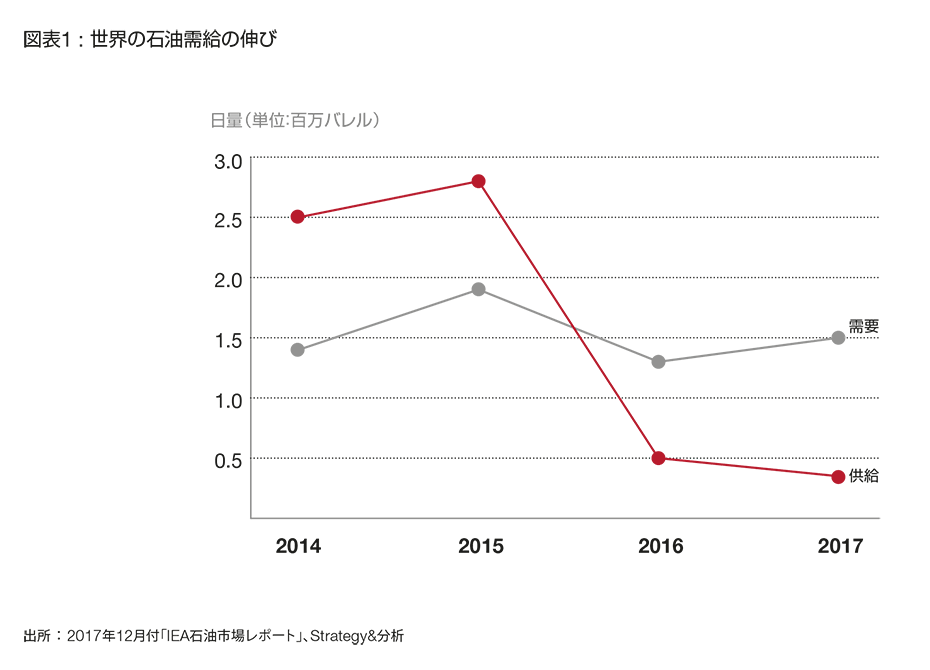

最近の短期的な回復を子細に見ると、市場のファンダメンタルズのバランス再調整が反映されており、向こう数年間は供給が厳しくなるように思える。石油供給の伸びは鈍化する一方で需要は旺盛であり、在庫はついに縮小に向かっている。供給面では、石油輸出国機構(OPEC)がこの調整に批判的だったが、2017年11月、OPECが非加盟国とともに2018年末まで日量180万バレルの減産を決定したことで、この再調整に拍車がかかった(図表1参照)。

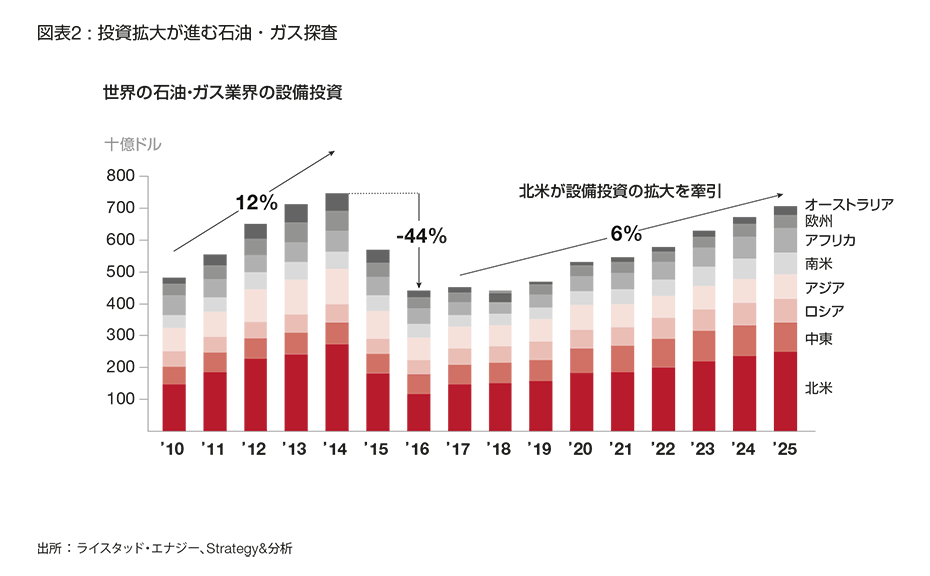

もう少し視野を広げて、世界の上流事業への設備投資を見ると、2014年から2016年にかけて45%近く縮小したが、今では中期的に前年比6%の伸びが予測されている。石油・ガス業界のリグ稼働数は北米市場に牽引されて上昇しており、大型プロジェクトも承認されている。幾つか例を挙げてみよう。BPはメキシコ湾の浮体式海洋生産設備「マッドドッグ」の2期に着手した。シェルは「ペンギン」油田再開発への投資を最終決定し、北海北部でほぼ30年ぶりに有人設備を新設する。探査プロジェクトも、世界的な金融危機以降、初めて上向いている。最近行われたメキシコ湾の深海油田の入札には数多くの企業が応札し、19鉱区のうちシェルが9鉱区、エニ、シェブロン、レプソルなども落札した。他の地域に目を移しても、トゥローオイルはペルーとコートジボワールでオフショア油田開発の免許を取得し、エクソンモービルはガーナとナミビアのほか、モーリタニアのオフショア油田開発に進出した。また、BPは提携パートナーのコスモス・エナジーとともに、コートジボワールの沖合で油田探査を開始した(図表2参照)。

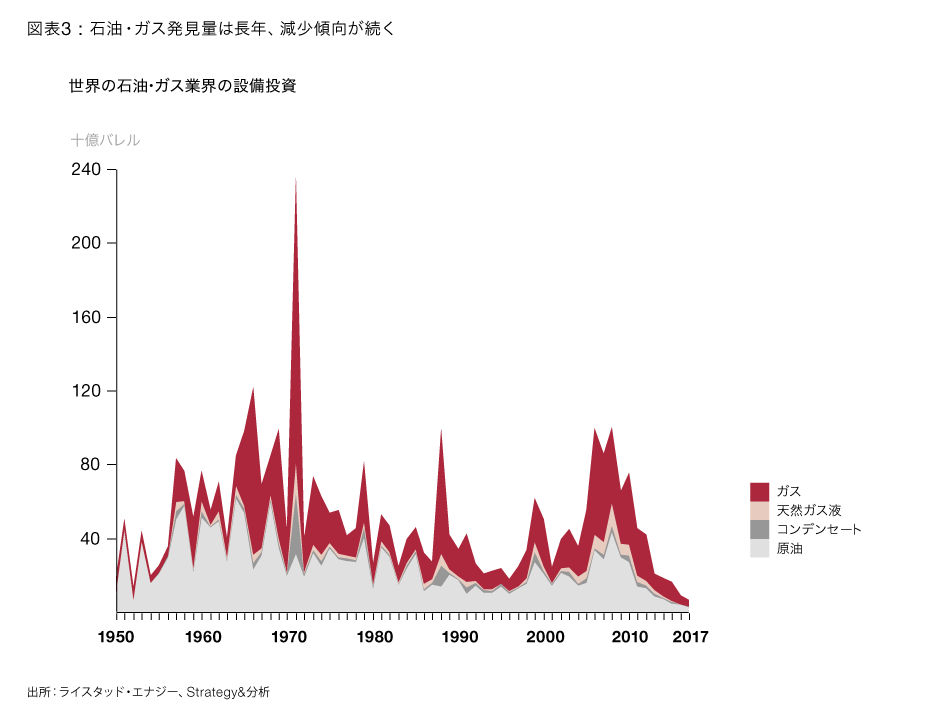

業界復興を示すこうした兆しはあるものの、供給関連の課題は数多い。第一に、新たに発見される石油・ガス量の減少が続いている。石油・ガスの発見量は2017年末に1950年代初頭以降で最低の水準に落ち込んだ。大局的に見ると、2017年に発見された液体燃料(原油、コンデンセート、天然ガス液)はわずか35億バレルと、需要の10%しか満たせない量だった。発見量減少の理由はシンプルだ。いわゆる「エレファント」級の大型油田を発見することが次第に難しくなっていることに加えて、有望と思われる地域はすでに探査されているのである(図表3参照)。

こうした供給縮小は、二つ目の課題を受けて、一層悪化した。つまり、2014年から2016年にかけて原油価格の崩壊とともに減少した探査支出が、なかなか上向きに転じなかったのである。世界の探査支出は2014年に1,530億ドルまで上昇した後、60%以上も縮小し、2017年には580億ドルまで落ち込んだ。短期的には、年間平均成長率7%のペースで徐々に回復すると予測されている。従来型の供給源への投資が低迷していることを受け、新規生産量にも影響が及ぶ見通しだ。

以上の二つの課題が生じているため、現時点では、IEAの言葉を借りれば「石油市場の伸びが二極化」している。米国のタイトオイル、つまりシェールオイルが強力な新しい供給源となっている一方、従来型エネルギーの供給源への投資が縮小している。その結果、「毎年、日量250万バレルを生産できる供給源を見いだす必要がある。それでも、従来型エネルギーの生産量は横ばいにとどまる」と、IEAの「世界エネルギー展望2017」は述べている。プロジェクト承認から操業開始まで3~6年程度かかることを踏まえ、今後も投資決定が抑制されるとすれば、原油価格低迷期に投資承認が減少したことが引き続き業界に影を落とすことになるだろう。

業界が直面している三つ目の大きな課題は、供給の乱れだ。既存油田では、生産量が縮小している。そして、縮小率は年間約4%のペースで加速している。現在では他の分野で投資が拡大しているものの、生産縮小をカバーできるほど十分な新規油田やガス田を発見できる状況ではない。

国によっては、供給の乱れは地政学的な問題に絡んでいる。例えば経済危機に陥っているベネズエラでは、国内の生産量が現在では日量約150万バレルと、2015年初頭時点の250万バレルから40%減少している。仮にベネズエラの経済が破綻すれば、日量200万バレル近くの原油供給が途絶えることになる。リビアでは、現在の生産量が約99万バレルと、2012年時点の150万バレルを大きく下回っている。また、こうした縮小分をどのように補填するかは明らかになっていない。OPECの協調減産を受け、2017年末時点の余剰生産能力は米エネルギー情報局(EIA)によると、日量210万バレルとなり、2010年時点の日量400万バレルの約半分となっている。

メンテナンスはあらゆる場所で重要だが、設備インフラが老朽化している海盆地域ではとりわけ重要だ。

世界の石油生産システムの足を引っ張っている4番目の問題は、メンテナンスの先送りだ。近年はコスト削減のために、重要ではない支出を先送りする企業が見受けられる。例えば、英国の大陸棚では、安全上重要な修正保守・点検業務の未処理案件は2016年第1四半期から第4四半期までの間に設備当たりの平均労働時間で25%上昇した(オイル・アンド・ガスUKの「労働安全衛生レポート」調べ)。メンテナンスはあらゆる場所で重要だが、設備インフラが老朽化している海盆地域ではとりわけ重要だ。北海のパイプライン「フォーティーズ」では最近亀裂が見つかり、地域の生産量に影響を与えたことで、40年以上を経過した設備の問題点が浮き彫りとなっている。フォーティーズの設備は1975年に稼働しており、本来の耐用年数は約25年だった。

五つ目の課題は、ケイパビリティの拡充が求められているにもかかわらず、実際のケイパビリティは縮小しているというギャップの問題だ。景気低迷期にコストを削減するために従業員数を減らした結果、技術的なスキルが損なわれ、新しい人材を引き寄せる業界の力が衰えたのである。これに加えて、向こう10年間で「大規模な乗組員の交代」が迫る。つまり、高齢になった従業員が引退していくため、従業員の世代構成が激変するのだ(図表4参照)。

最後に、低炭素社会の実現に向けた大きな動きに対処しなければならないという大局的な課題もある。交通機関の電動化が拡大し(BPのレポート「2018年エネルギー予測」で強調されている通り)、2030年代までに石油需要が頭打ちとなる可能性もある。さらに、エネルギー需給をより良く管理するスマートテクノロジーが導入されるため、エネルギー業界全体にビジネスモデルの進化が求められることになるだろう。

米国の石油生産量(タイトオイルも含む)はここ数年で大きく伸び、現在の生産量は日量1,000万バレル超と、1970年に記録した過去最高水準を超えている。しかし、米国が世界の供給不足を補えるかどうかは不透明だ。財務面から言えば、投資家がタイトオイルの生産会社に対して、「全面的な増産」モデルから収益性の高いオペレーションへの移行を求めて圧力を強めている。また、オペレーション面で注目すべきは、2017年初めまでリグ当たりの石油生産量が急上昇していた主要油田パーミアン盆地で、新規油井生産量が頭打ちになり始めていると、EIAの「掘削生産性レポート」が指摘していることだ。

投資家がタイトオイルの生産会社に対して、「全面的な増産」モデルから収益性の高いオペレーションへの移行を求めて圧力を強めている。

供給不足の可能性やエネルギー変革という不確実性に直面し、企業は何をすべきだろうか? 市場の短期的な変動性にも関わらず、以下に列挙した戦略的な基本原則を守ればビジネスを維持できるだけではなく、「将来においても有効な」ビジネスにすることができるだろう。

実際の原油価格がどうあれ、従来を大きく下回る採算価格で事業ポートフォリオ全体を維持する

大手企業はすでにこれを実践している。2017年5月、原油価格が低迷する中、シェルは採算が取れないことを理由にアサバスカのオイルサンド事業の大半を売却した(また、この種の非従来型油田から大量の二酸化炭素が排出されるため、将来をにらんで売却を決定した可能性もある)。BPは2018年1月、バレル当たり40ドル未満で採算が取れない新規プロジェクトは承認しないという方針を打ち出した。この種のポートフォリオを維持するには、定期的にポートフォリオを見直して基準を満たさない資産を整理することが必要となる。ポートフォリオに対するこうした姿勢は、規模にかかわらず、あらゆる企業の心に響くはずだ。規模の小さい独立系企業の中には、経済性を重視するよりも、魅力的な新規油田・ガス田の発見という技術的な挑戦ばかりを重視する企業もあるが、そうした企業も例外ではない。

投資規律を死守する

原油価格が上昇しても、引き続きコスト削減、標準化、コラボレーションを押し進めて非効率性が舞い戻ってこないようにする。新しい国への参入、生産の最適化、事業買収、事業売却など、経営上の意思決定を下す際には必ず、プロジェクトサイクル全体の経済性に基づいて検討すべきだ。全ての支出は、自社のコア事業や独自のケイパビリティを重視する姿勢を反映しなければならない。

石油・ガス会社にとっては、フリーキャッシュフローを高水準に維持することが極めて重要になる。資金は、いかなる商品価格環境下でもプラスのリターンをもたらす企業に流れ込む。市場での成功は生産量ではなく、投資収益に相関するため、企業全体が恩恵を享受できるだろう。

設備メンテナンスへの投資と取り組みに再び注力する

原油価格が上昇している今、企業は設備を酷使して増産したいと思うかもしれない。しかし多くの設備が老朽化していることを考えれば、石油・ガス会社は供給インフラを良好な状態に維持するために適切な量の資金を確保することが必要だ。特に、2014年以降に設備のメンテナンスを先送りしてきた企業はなおさらである。生産活動の活発化に伴い、生産設備に負荷がかかっており、思いがけない操業停止は業界にダメージを与える。従って、計画的なメンテナンスに基づいて今後の生産活動の大半を決定すべきだ。

「オーナー-オペレーターモデル」を排除し、投資収益を最優先させる「オーナー・アプローチ」の考え方を採り入れる

石油探査と生産に携わる企業の多くは、バリューチェーン全体でケイパビリティを構築する必要があると考えている。これに対して、株主や資金の出し手は単に投資リターンを求めているのが実情だ。動きの激しい市場では、こうした「オーナー-オペレーターモデル」はハンディキャップとなる。こうした体制の下では、生み出される価値よりも代償のほうが大きい。企業は自社の得意なケイパビリティを生かして業界最高水準の優れた他社と本物のパートナーシップを築き、専門性の高いエコシステムを編成する必要がある。このようにオペレーターの視点から離れれば、固定費を変動費化し、リスク、報酬、役割のバランスが取れた経済的な条件を構築できる。他の多くの業種でも、同様の低迷期に進化を迫られて乗り切った企業が、今や健全性も敏捷性も高まって、変動の激しい市場で成果を上げる可能性が高くなっている。

デジタイゼーションへの投資を倍増させる

今こそ、最先端のデジタル技術を駆使してオペレーションを一新し、効率性を高めるとともに新しい事業機会を切り開く時だ。そうするには、いわゆる「デジタルツイン」(バーチャルに設備をシミュレーションすること)によって、予知保全の効率性を改善する必要があるかもしれない。また、ドローンを利用してオフショアプラットフォームを点検し、従業員の危険な業務を減らす方法や、生産や埋蔵量の最適化にデータ・アナリティクスを活用する方法、あるいは他にも新しいプロセスややり方があるだろう。石油・ガス会社は自社事業全体において、こうした技術革新を推進していかなければならない。

新時代のテクノロジーに向けて人材を育成する

業界の人材構成は変化している。地下環境工学や表面工学といった以前から重要視されてきた分野は今でも重要だが、デジタルオペレーションに新たに求められる専門性とバランスを取ることが必要だ。ソフトウエアエンジニアリングやデータサイエンスなどの分野でケイパビリティを蓄積しようとするなら、人材管理を担当する上級幹部は、技術者(エンジニア)と技術革新の担い手(データサイエンティストやソフトウエアエンジニア)の適切な比率を割り出すとともに、業界として後者の人材をどのように引き寄せるかを見いださなければならない。加えて、デジタルソリューションの導入に伴って効率性が向上し、原油安が続く可能性を考慮すると、従業員数が2014年より前の水準に戻るかどうかは不透明だ。

ビジネス全体をどのように進化させるべきかを検討する

長期的には、大きなトレンドが業界のあり方を形づくっているため、各社ともに自社ならではのケイパビリティに合わせて、最も復元力が高く、将来を見据えた戦略を策定し実行することに全力を挙げなければならない。新しいタイプのエネルギー事業に乗り出すのも一つの方法だろう。例えば、DONGエナジーは成長事業である風力発電に資金を投入するために祖業の石油・ガス上流事業を利用した。同社は2017年、石油・ガス事業から撤退し、低炭素事業に軸を移したうえで社名もアーステッドに変更したのである。エンジーも同じく、上流事業を売却して電力と再生可能エネルギーを中核に据えた。欧州の石油メジャーの中には、従来型の再生可能エネルギー(風力発電や太陽光発電など)から電気自動車のインフラ事業などの買収に至るまで、低炭素事業に投資している企業もある。

天然ガスを一層重視する方向にポートフォリオを再編することも選択肢の一つだ。市場では、石油の川上事業を主軸とする企業に成長機会の可能性があるのは今後10~15年間という考え方が広まっている。この見方に賛同する石油・ガス会社の場合、天然ガスが低炭素経済への橋渡しを推進することになる。

業界内でも、世界のエネルギー供給事情を顧みないまま、供給に対して過剰な自信を示す人は多い。需要は年間予測を上回り続け、在庫は縮小し、新しい油田・ガス田は発見されていない。バックワーデーション(先物価格が予想市場価格を下回る状況)やフォワードカーブといった市場の数値に反映されているのは、供給は簡単に増やせるし需要は頭打ちになるという考え方だ。それにもかかわらず、世界は今も石油とガスに依存している。中短期的には、その両方の供給源を見いださなければならないという課題が喫緊性を増すことになる。

市場ファンダメンタルズにおける変動性は今後も続く可能性が高いため、原油価格にも影響が及ぶ。各社ともに供給不足から低炭素社会までさまざまなシナリオの影響を吟味しているが、どういうアクションを取るかも計画しなければならない。ポートフォリオは耐性が高いものでなければならず、技術革新は浸透していかなければならない。そして、生産性と資本の効率的な活用がオペレーションを支える基盤であり続けなければならない。さらに先を見通せば、企業には、炭化水素にどの程度ウエートを置くべきかに関して万全の戦略が必要となる。将来どのような状況になっても有効な戦略だ。市場を制するのは、以上の全てを満たした企業だけなのである。

Source: Oil and Gas Trends 2018-19