{{item.videoDuration}}

{{item.title}}

{{item.text}}

{{item.videoDuration}}

PDFをダウンロード - {{item.damSize}}

{{item.text}}

2018-06-21

小規模なマーケティング・エージェンシーの買収が数十年にわたってクリエイティブ/ブランディング・サービス、デジタル、メディア・プランニング/バイイング、パブリック・リレーションズ、マーケット・リサーチといったさまざまな専門分野で行われた結果、少数のグローバルなマーケティング・エージェンシーが、業界を支配するようになった。これらの子会社となったエージェンシー群は、親会社に対して財務上の責任を負うが、それ以外は独立した経営を行っており、姉妹関係にあるエージェンシーと直接競合することも多い。しかし、このモデルは崩壊しつつある。技術革新や消費者習慣の進化、コスト圧力を契機として、クライアントが、機能やエージェンシーを横断して仕事を行う、統合された最善のチームを追求する傾向が強まっているからである。

マーケティングの巨大企業は、クライアントや外部市場からの圧力に応えて、オペレーションを統合し始めている。しかし、彼らの進化の速度は十分ではない。組織構造の抜本的な見直しが必要なのであり、バックオフィス、ミドルオフィス、フロントオフィスのケイパビリティを横断して、これまでよりもはるかに統合し、日々の戦略的オペレーションにおいてより積極的な役割を果たすことが求められているのである。本稿で私たちは、起こりうる4つの次世代の組織運営モデルの長所と短所を詳述し、最も適切なモデルの決定に関する指針を提供する。必要となる変革は破壊的なものになると予想されるが、その過程で直面するリスクや課題の一つ一つに、機会や競争優位性の可能性が潜んでいる。

グローバルなマーケティング・エージェンシーは、共通する一つの組織運営モデルに向かって抜本的な進化を遂げてきた。各々が小規模なエージェンシーを買収するというロールアップ戦略を数十年にわたって展開しながら成長してきた結果、一握りの巨大な持株会社が業界を支配するようになった。4大企業に名を連ねるのは、WPP、パブリシス、オムニコムグループ、IPGである。いずれも、傘下のエージェンシーを機能(discipline)別に、クリエイティブ/ブランディング・サービス、デジタル、メディア・プランニング/バイイング、パブリック・リレーションズ、マーケット・リサーチという5つのカテゴリーに分類している。また、いずれも歴史的に傘下エージェンシー群を財務的に管理してきたが、それ以外で干渉することはほとんどなく、エージェンシーは独立してサービスを市場に提供することができた。その結果、著しく複雑な組織運営構造が確立した。マーケティングの巨大企業の中には、数十の子会社部門および数百もの個別ブランドを冠したエージェンシーを擁しているものもある。

こうした複雑性を孕みつつも、この組織運営モデルは、これらの企業やそのクライアントに非常によく貢献してきた。

ところが、今日のような混乱の時代において、このモデルではもはや成功はおろか、生き残ることもできない。親会社のエージェンシーをより良好な戦略的ポジションに位置付けるために、組織の枠を見直したり、機能を合理化したりするだけでは不十分である。クライアントに対してこれまで以上に貢献するために、組織運営の構造を抜本的に見直さなければならないのである。

必要なのは、現状よりも格段に統合された組織運営モデルの構築である。この新しいモデルでは、グローバルなマーケティングの親会社が今よりもはるかに積極的かつ戦略的な役割を果たし、エージェンシーのすべての機能、すなわち、バックオフィス、ミドルオフィス、顧客対応のすべての行動を管理することになる。

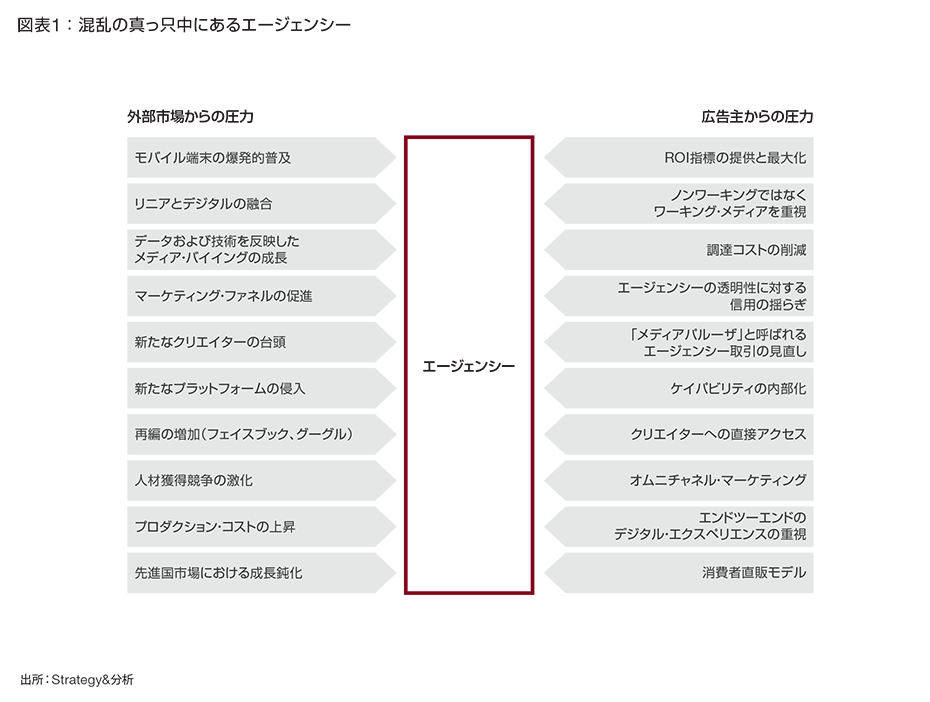

グローバルなマーケティング・エージェンシーは今、現行モデルを時代遅れにしつつある業界トレンドに対応すべく、方向転換を図らなければならない。外部市場の変化によって課される圧力と広告主の需要の変化によって課される圧力が相まって、エージェンシーは、混乱の真っ只中に置かれているのである(図表1参照)。

おそらく、最も問題となるのは、クライアントのニーズや期待が急速に変化しているという単純な事実だろう。顧客リーチに活用すべきプラットフォームやチャネルが複雑さを増しているため、ブランド責任者が、統合されたエンドツーエンドのオムニチャネル・カスタマー・エクスペリエンスをデザインできるエージェンシー・パートナーを早急に必要としている。

同時に、CxO(最高責任者)レベルの経営陣に課題や責任が集約していることから、クライアントは、幅広くさまざまな内部の問題に対応できる最良の人材を配置できるマーケティング・パートナーを求めている。また、クライアントの幹部が重視しているのは、自社のブランディングやマーケティング、コミュニケーション、情報・データ戦略、マネジメント、デリバリーを含む、幅広く多様なカスタマー・インタラクションである。

当然のことながら、マーケティング担当の上級役員には、コストをコントロールし、マーケティング投資の利益率を最大にしなければならないという強力な圧力もかかっていることから、ベンダーとの関係の整理統合を迫られている。「ワーキング」支出(例えば、市場での広告に使われる費用)の「ノンワーキング」支出(エージェンシーの人件費)に対する比率を精査する傾向は強まっている。良くも悪くも、複数のエージェンシーに複数の機能を対応させている現行モデルでは、多くの冗長性や効率阻害要因があるとクライアントは見ている。プロクター・アンド・ギャンブルのチーフ・ブランド・オフィサーであるマーク・プリチャード氏は、2016年にアドエイジが主催したカンファレンスで、エージェンシーを前に次のように述べた。「みなさんが抱える複雑性が、私たちの問題になることがあってはなりません。そこで、私たちとしては、みなさんがその複雑性を解消してくれることを希望します」。現行モデルでは、複雑性の解消を効果的・効率的に実現することはできない。

とは言うものの、クライアント側で起こるこうした展開はすべてグローバルなマーケティング企業が直面する社内的な課題を映し出したものであり、既存モデルの凋落を加速させている。例えば、マーケティング・プラットフォームやチャネルの拡大と細分化のために、統合されたカスタマー・エクスペリエンスを創造できる最良のチームへの需要が高まっている。傘下の姉妹企業の目標とは無関係に運営されているグループ内の専門特化ブランドに、優秀な人材をとどめておくことはもはや不可能である。

その一方で、このようなサイロ型のエージェンシーはクライアント獲得をめぐって、グループ内の企業同士で競争を起こしている。同じRFP(提案依頼書)に対応し、ケイパビリティを重複して保持し、ビジネスを「勝ち取る」ために互いに入札価格を下げ合っているのである。また、クライアントは「コストプラス方式」による価格設定モデルを課して、こうした状況をうまく利用しており、結果的に、特に労働集約性が高いクリエイティブ・サービスのビジネスにマージン低下の圧力が発生している。

新しいケイパビリティを構築する必要性が高まっていることも、ビジネスモデルの変換を促しているもう1つの内部要因である。ビッグデータの体系的利用といった戦略の実行や、バーチャル・リアリティのような革新的技術の活用には、個別のエージェンシー・レベルではなく、エージェンシー横断的な規模での投資が必要となる。

また、現在の環境下の大半の企業に言えることだが、着実かつ堅調な利益成長を期待する投資家からの強い圧力により、業務見直しの動きが加速している。かつては、エージェンシー間の競争によって、最高にクリエイティブなアイデアが生まれると考えられていた。しかし、現在のエージェンシーは、フェイスブックやアドビといったテクノロジー・プラットフォーム、出版社の社内コンテンツ・スタジオなど、隣接業界からの競争に直面している。こうした中で、未だ姉妹エージェンシーをかわすためにエネルギーを消費しているという状況にあるなら、コスト管理と利益成長の両方を実現しなければならないという流れにおいて、そのエネルギーが上手く活用されていないことは明らかである。

レポートの続きは、PDFファイルをダウンロードしてご覧いただけます。

PDFファイル内の執筆者の所属・肩書きは、レポート執筆時のものです。

Agency of the future: Next-generation operating models for marketing agencies, September 27, 2017